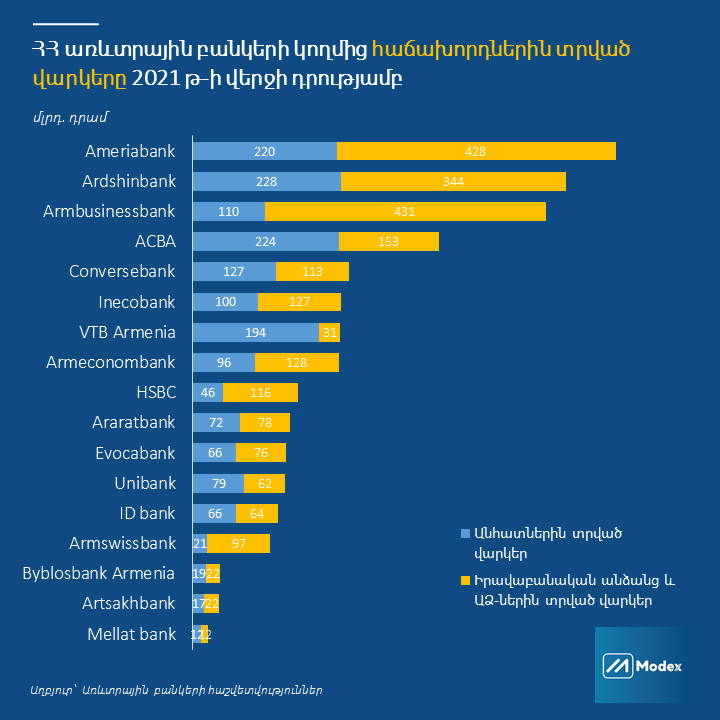

2021թ-ի վերջի դրությամբ ՀՀ առևտրային բանկերի կողմից հաճախորդներին տրված վարկերը կազմել են 4 տրիլիոն դրամ, որի 42.4%-ը (1.7 տրիլիոն դրամ) կազմում են անհատներին տրված վարկերը իսկ 57.6%-ը (2.3 տրիլիոն դրամ)՝ իրավաբանական անձանց և անհատ ձեռնարկատերերին տրված վարկերը։

- Անհատներին տրված վարկերի 13.4%-ը (228 մլրդ դրամ) բաժին է ընկնում Արդշինբանկին, որին հետևում է ԱԿԲԱ-ն (13.2% կամ 224 մլրդ դրամ) և Ամերիաբանկը (13% կամ 220 մլրդ դրամ)։

- Իրավաբանական անձանց և անհատ ձեռնարկատերերին տրված վարկերի 18.7%-ը (431 մլրդ դրամ) բաժին է ընկնում Հայբիզնեսբանկին, որին հետևում է Ամերիաբանկը (18.6% կամ 428 մլրդ դրամ) և Արդշինբանկը (14.9% կամ 344 մլրդ դրամ)։

- Անհատներին տրված վարկերի սեգմենտում Հերֆինդալ-Հիրշմանի ինդեքսը կազմում է 899, իսկ իրավաբանական անձանց ու անհատ ձեռնարկատերերին տրված վարկերի սեգմենտում՝ 1132: Սա նշանակում է, որ այս երկու սեգմենտներում Հայաստանի վարկավորման շուկան ունի ցածր կենտրոնացվածություն կամ այլ կերպ ասած՝ շուկան մրցակցային է։

Հերֆինդալ-Հիրշմանի ինդեքսը ցույց է տալիս շուկայում կենտրոնացվածության աստիճանը։ Եթե Հերֆինդալ-Հիրշմանի ինդեքսը 1500-ից ցածր է, շուկան համարվում է ցածր կենտրոնացված, եթե տատանվում է 1500-2500 միջակայքում` չափավոր կենտրոնացված իսկ 2500-ից բարձրի դեպքում շուկան համարվում է բարձր կենտրոնացված: